No Brasil, ao efetuar o pagamento de bônus ou gratificações aos empregados, é importante entender que a natureza jurídica da verba define a obrigatoriedade (ou não) das incidências de INSS, FGTS e IRRF. Em regra, não há uma “rubrica mágica” que elimine todas as incidências, mas há formas legais de estruturar essas verbas para minimizar os encargos, desde que estejam corretamente caracterizadas e documentadas. Vamos explorar as opções:

✅ 1. Participação nos Lucros e Resultados (PLR)

Rubrica: PLR – Participação nos Lucros ou Resultados

Base Legal: Lei nº 10.101/2000

Incidências:

- INSS: Não incide

- FGTS: Não incide

- IRRF: Incide, mas com tabela específica (art. 3º da Lei nº 10.101/2000)

Requisitos obrigatórios:

- Acordo prévio com sindicato ou comissão de empregados

- Regras claras e objetivas

- Periodicidade máxima: 2 vezes por ano

🟢 É a forma mais segura de pagar bônus sem encargos previdenciários.

✅ 2. Prêmios (Art. 457, § 4º da CLT)

Rubrica: Prêmio por desempenho ou produtividade

Base Legal: Art. 457, § 4º da CLT (reforma trabalhista – Lei nº 13.467/2017)

Incidências:

- INSS: Não incide

- FGTS: Não incide

- IRRF: Incide

Condições para isenção:

- Pagamento não habitual (não pode ser mensal)

- Com base em desempenho superior ao ordinariamente esperado

- Documentação do critério de medição e pagamento

🔶 Deve ser cuidadosamente estruturado e documentado, pois a Receita Federal e o INSS podem desconsiderar se virem como salário disfarçado.

⚠️ 3. Gratificações (Função ou Natalina)

Rubrica: Gratificação de função, gratificação natalina (13º)

Base Legal: Art. 457 da CLT

Incidências:

- INSS: Sim

- FGTS: Sim

- IRRF: Sim

❌ Não é uma forma viável para evitar encargos, pois têm natureza salarial.

✅ 4. Ajuda de Custo (Eventual e Comprovada)

Rubrica: Ajuda de custo eventual

Base Legal: Art. 457, § 2º da CLT

Incidências:

- INSS: Não incide

- FGTS: Não incide

- IRRF: Não incide

Importante:

- Deve ser eventual e comprovadamente para ressarcir despesas do empregado

- Não pode ter natureza salarial ou habitualidade

🟡 Útil em casos específicos (ex: viagem, home office), mas não substitui bônus ou gratificação.

⚠️ CUIDADO: “Bônus” genérico é sempre de risco

Pagamentos sem formalização adequada, mesmo com nomes como “bônus” ou “gratificação especial”, serão presumidos como salário e terão todas as incidências.

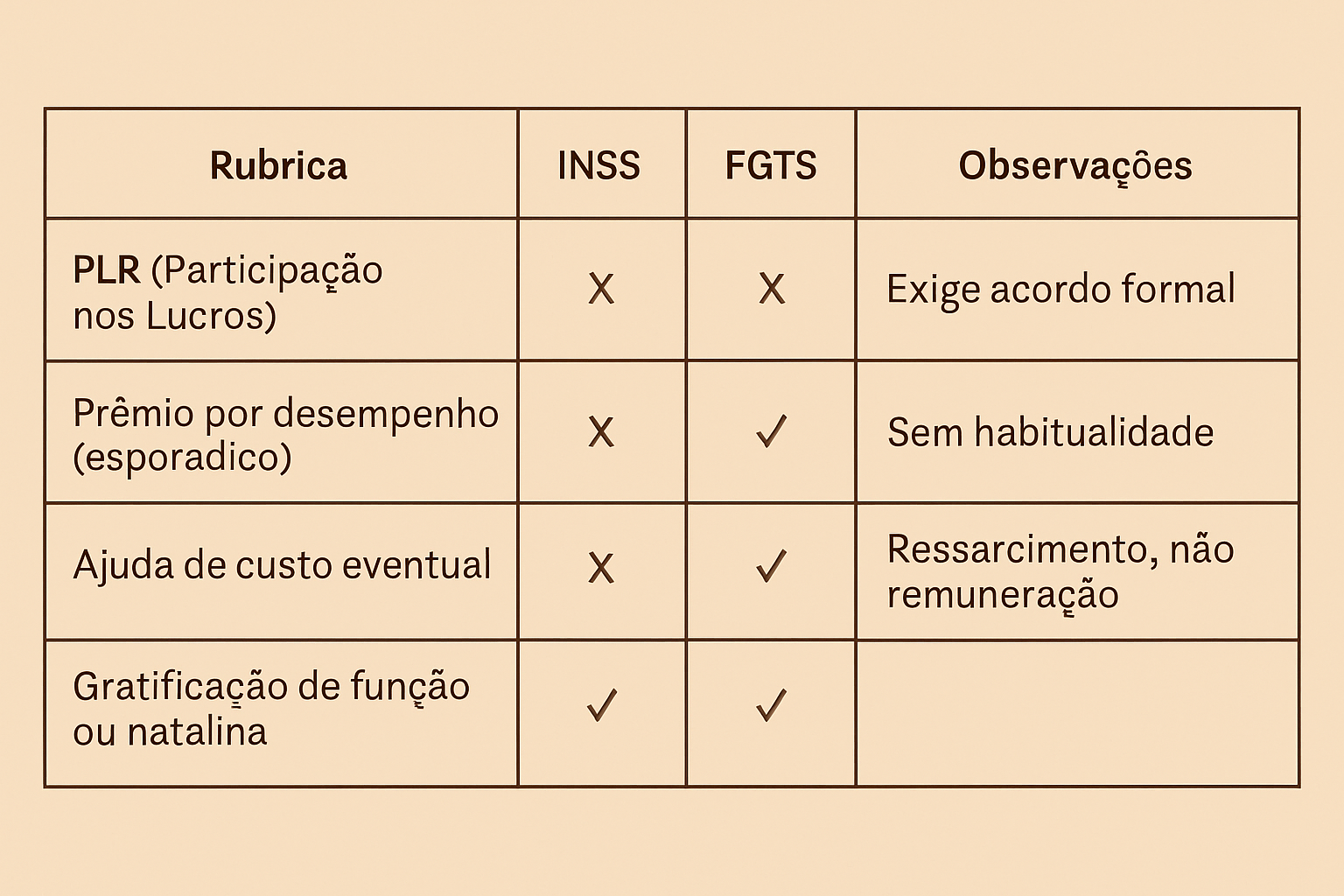

Conclusão – Sugestão de Rubricas (com baixo risco)

| Rubrica | INSS | FGTS | IRRF | Observações |

|---|---|---|---|---|

| PLR (Participação nos Lucros) | ❌ | ❌ | ✅¹ | Exige acordo formal |

| Prêmio por desempenho (esporádico) | ❌ | ❌ | ✅ | Sem habitualidade |

| Ajuda de custo eventual | ❌ | ❌ | ❌ | Ressarcimento, não remuneração |

| Gratificação de função ou natalina | ✅ | ✅ | ✅ | Tem natureza salarial |

Recomendação: Sempre se atentar para a Base Legal antes que qualquer decisão.

using WordPress and

using WordPress and

No responses yet