Cálculo do Fator R: Entenda as Segregações, Parametrizações, Cálculos, Riscos e Base Legal

1. Introdução

O Fator R é um componente fundamental no regime de apuração do Simples Nacional, especialmente para empresas que atuam em atividades do Anexo III e Anexo V da Lei Complementar nº 123/2006. Seu objetivo é determinar em qual anexo a empresa deve ser tributada, considerando a relação entre a folha de salários e a receita bruta dos últimos 12 meses. O correto entendimento e aplicação do Fator R é crucial para evitar erros fiscais e maximizar a eficiência tributária.

2. O que é o Fator R?

O Fator R é o resultado da fórmula:

Ele é utilizado exclusivamente para atividades listadas nos Anexos III e V da tabela do Simples Nacional. A depender do resultado do Fator R:

- Se Fator R ≥ 28% → tributação pelo Anexo III

- Se Fator R < 28% → tributação pelo Anexo V

3. Segregações de Receita

As receitas devem ser segregadas corretamente para cada tipo de atividade, já que o Fator R só se aplica a atividades intelectuais, técnicas, desportivas, científicas e similares (ex: serviços de TI, advocacia, medicina, arquitetura, engenharia etc).

Exemplos de Segregações:

| Tipo de Receita | Anexo Base | Fator R se aplica? |

|---|---|---|

| Serviços de limpeza | Anexo IV | Não |

| Serviços de informática | Anexo III/V | Sim |

| Serviços médicos e odontológicos | Anexo III/V | Sim |

| Comércio | Anexo I | Não |

| Indústria | Anexo II | Não |

⚠️ Ponto de Atenção: Uma empresa pode ter receitas enquadradas em diferentes anexos. É necessário aplicar o Fator R apenas para aquelas sujeitas ao Anexo III ou V.

4. Parametrizações e Cálculos

4.1. Folha de Salários (numerador):

Inclui:

- Pró-labore de sócios com recolhimento de INSS

- Salários e encargos (INSS patronal, FGTS, 13º etc.)

- Remuneração de empregados e sócios com vínculo empregatício ou contribuição previdenciária

Não inclui:

- Estagiários

- Autônomos sem retenção de INSS

- Distribuição de lucros

4.2. Receita Bruta (denominador):

Receita auferida pela empresa nos 12 meses anteriores ao período de apuração.

5. Exemplo Prático

Suponha uma empresa de serviços de tecnologia (atividade sujeita ao Anexo III ou V):

- Receita Bruta (últimos 12 meses): R$ 1.000.000,00

- Folha de Salários (últimos 12 meses): R$ 320.000,00

Como 32% > 28%, aplica-se Anexo III, que tem alíquotas menores em comparação ao Anexo V.

6. Riscos e Pontos de Atenção

6.1. Erro de parametrização contábil

- Lançamento incorreto de pró-labore ou salários pode alterar o Fator R.

- Solução: parametrizar corretamente o plano de contas e classificar apropriadamente as receitas e despesas.

6.2. Mudança de anexo sem revisão de alíquota

- Pode levar ao pagamento a maior ou a menor de tributos.

- Recomendação: simular ambos os cenários e revisar periodicamente o enquadramento.

6.3. Receitas acessórias

- Receitas não operacionais podem ser somadas à base, impactando negativamente o Fator R.

6.4. Folha concentrada no final do período

- Empresas que contratam mão de obra tardiamente podem ter Fator R artificialmente baixo no início.

7. Base Legal

- Lei Complementar nº 123/2006 – institui o Simples Nacional

- Resolução CGSN nº 140/2018 – regulamenta o Simples Nacional e detalha o cálculo do Fator R

- Art. 18, § 5-J da LC 123/2006 – estabelece o limite de 28% como critério para aplicação do Anexo III

- IN RFB nº 1.234/2012 – trata da apuração e escrituração do Simples Nacional

8. Considerações Finais

O correto cálculo do Fator R é essencial para garantir que a empresa seja tributada de forma justa e dentro da legalidade. Pequenos erros em lançamentos contábeis ou interpretação da legislação podem gerar grandes impactos financeiros. Recomenda-se que as empresas que atuam com atividades sujeitas ao Fator R realizem constantemente simulações, mantenham suas obrigações acessórias em dia e contem com o apoio de contadores experientes.

======================================================================================

✅ Segregações de Receita no Simples Nacional

A segregação de receitas consiste na classificação correta da receita auferida pela empresa conforme o tipo de atividade exercida, de forma a permitir a correta apuração e recolhimento dos tributos no regime do Simples Nacional. Cada segregação está associada a um Anexo e possui regras próprias.

📂 1. Receitas de Venda de Mercadorias (Comércio)

- Natureza da atividade: Compra e revenda de produtos, sem transformação.

- Anexo: I

- Exemplos:

- Lojas de roupas

- Supermercados

- Papelarias

Implicações:

- Fator R: Não se aplica

- Tributos inclusos: IRPJ, CSLL, PIS, COFINS, ICMS, CPP

🏭 2. Receitas de Indústria (Fabricação/Transformação)

- Natureza da atividade: Transformação de matéria-prima em produto final.

- Anexo: II

- Exemplos:

- Fábricas de móveis

- Indústrias alimentícias

Implicações:

- Fator R: Não se aplica

- Tributos inclusos: IRPJ, CSLL, PIS, COFINS, ICMS, CPP

🧰 3. Receitas de Prestação de Serviços – Anexo III

- Natureza da atividade: Serviços considerados menos intensivos em mão de obra qualificada.

- Anexo: III (ou V, dependendo do Fator R)

- Exemplos:

- Serviços de manutenção predial

- Salões de beleza

- Escritórios de contabilidade

Implicações:

- Fator R: Sim, pode se aplicar

- Se Fator R ≥ 28%: permanece no Anexo III

- Se Fator R < 28%: vai para o Anexo V

🧠 4. Receitas de Serviços Profissionais de Natureza Intelectual – Anexo V

- Natureza da atividade: Serviços intelectuais ou que dependem essencialmente da atuação técnica dos sócios ou profissionais.

- Anexo: V (ou III, dependendo do Fator R)

- Exemplos:

- Médicos, dentistas

- Engenheiros, arquitetos

- TI, consultoria, advocacia

Implicações:

- Fator R: Sim, obrigatório

- Enquadramento depende da relação folha/receita bruta

- ≥ 28% → Anexo III

- < 28% → Anexo V

🧹 5. Receitas com Cessão de Mão de Obra ou Serviços Comuns – Anexo IV

- Natureza da atividade: Serviços com fornecimento de mão de obra predominante, normalmente terceirizados.

- Anexo: IV

- Exemplos:

- Limpeza, vigilância, segurança

- Construção civil (sem fornecimento de material)

Implicações:

- Fator R: Não se aplica

- INSS Patronal deve ser recolhido à parte pela empresa tomadora (não está incluído no DAS)

🧱 6. Receita com Construção Civil (Obras de Engenharia)

- Anexos possíveis:

- Anexo III: com fornecimento de material

- Anexo IV: sem fornecimento de material

Implicações:

- Fator R: Não se aplica

- Importante segregar corretamente entre material e mão de obra

📎 7. Receitas Financeiras, Aluguéis, Juros e Outras Receitas Acessórias

- Natureza da atividade: Receitas não decorrentes da atividade-fim.

- Anexo: Nenhum (não entram no cálculo do DAS, mas devem ser informadas)

- Exemplos:

- Juros de aplicações financeiras

- Aluguéis de imóveis próprios (se não for atividade principal)

Implicações:

- Fator R: Não se aplica

- Não afeta diretamente o DAS, mas entra na receita bruta total (impactando Fator R!)

💡 8. Receita de Exportação

- Natureza da atividade: Venda de mercadorias ou serviços para o exterior.

- Anexo: Mesmo do serviço ou produto, mas com isenção de ICMS/PIS/COFINS

- Exemplos:

- Exportação de software (TI)

- Venda de produtos físicos para o exterior

Implicações:

- Fator R: Sim, se for serviço do Anexo III/V

- Receita isenta do DAS relativo a alguns tributos

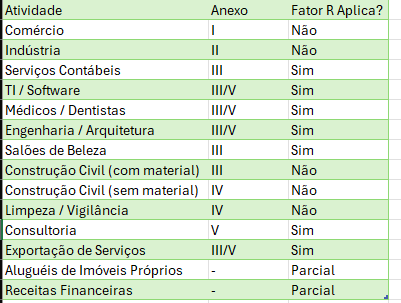

📚 Resumo das Segregações

| Tipo de Receita | Anexo | Fator R se Aplica? | Observações |

|---|---|---|---|

| Comércio | I | Não | Compra e revenda sem transformação |

| Indústria | II | Não | Transformação de matéria-prima |

| Serviços Gerais (Contábil, Salão) | III | Sim | Se < 28%, vai para o Anexo V |

| Serviços Intelectuais (TI, Eng) | V | Sim | Se ≥ 28%, vai para o Anexo III |

| Cessão de Mão de Obra | IV | Não | INSS Patronal fora do DAS |

| Construção Civil | III ou IV | Não | Depende do fornecimento de material |

| Receita Acessória (Aluguéis, etc) | — | Parcialmente | Afeta cálculo do Fator R, mas não do DAS |

| Exportação | Varia | Sim/Não | Receita isenta de tributos federais |

⚠️ Principais Pontos de Atenção

- Parametrizar corretamente o sistema contábil/fiscal

- Atualizar códigos de CNAE e atividades no contrato social

- Separar corretamente os tipos de receita na hora da emissão da NFS-e ou NF-e

- Evitar “mistura” de receitas em um mesmo lançamento

- Avaliar se a atividade requer retenção de tributos ou INSS

=======================================================================================

using WordPress and

using WordPress and

3 Responses

Bom dia Sr. Pedro Reis !

Fiz a leitura do material acima e achei muito bom e bastante explicativo, parabéns pelo trabalho e obrigado por disponibilizá-lo.

Contudo, sempre tive dúvida quanto ao pagamento de autonomos (RPA), se o valor entra ou não no cálculo do fator R.

Gostaria muito saber sua opinião a respeito.

📌 Resumo da Resposta:

Sim, os valores pagos a autônomos por meio de RPA podem ser considerados no cálculo do Fator R, desde que sejam tributados como folha de salários (com INSS patronal e retenções aplicáveis), nos termos do art. 18, § 24 da LC 123/2006 e da Resolução CGSN nº 140/2018.

✅ Base Legal:

🔹 Lei Complementar nº 123/2006 – Art. 18, § 24

Para efeito de determinação da alíquota efetiva, considera-se:

[…]

III – a folha de salários inclui o montante pago a título de pro labore, salários e demais remunerações, inclusive encargos, aos segurados empregados e contribuintes individuais que prestem serviços à empresa.

👉 Isso inclui autônomos (contribuintes individuais) quando há retenção e recolhimento do INSS pela empresa, o que é típico nos pagamentos via RPA.

🔹 Resolução CGSN nº 140/2018 – Art. 145, § 1º

Para fins do disposto no § 1º do art. 18 da Lei Complementar nº 123/2006, considera-se folha de salários o montante pago a título de salários, retiradas de pró-labore, remuneração de autônomos, e encargos incidentes.

📘 Condições para inclusão no Fator R:

Para que os valores pagos via RPA sejam incluídos no denominador do Fator R (folha de salários), é necessário:

Retenção de INSS (11%) do autônomo (contribuinte individual);

Recolhimento de INSS patronal (20%) pela empresa (exceto se houver desoneração);

Pagamento registrado e declarado (SEFIP, eSocial, etc.);

Documentação adequada (RPA, recibos, etc.).

⚠️ Atenção:

Não entra no Fator R se o pagamento for feito sem incidência de encargos trabalhistas, como por exemplo pagamento a pessoa jurídica ou informalidade.

O Fator R afeta diretamente se a empresa estará no Anexo III ou V do Simples Nacional (e, consequentemente, a alíquota aplicada).

Parabéns Pedro Reis, muito bem explicado, de fácil entendimento.